みなさんは、将来のお金の目標はありますか?

例えば何歳までにこの金額まで貯蓄したい・老後の資金を増やしたい等・・・

もし、「将来使えるお金を少しでも増やしたい」と思っているのなら、

お金を増やす力になる、「つみたてNISA」を始めてみても良いかもしれませんよ。

今回はパート主婦の私が2年間つみたてNISAで積み立てた結果を報告させてください。同時に、みなさんの将来使えるお金を増やすことを考えるきっかけになれば幸いです。

とりあえず運用成績だけ気になるよ!って方は目次の【運用実績】をクリックしてネ。

つみたてNISAを始めていないけど検討している方、投資初心者の方

つみたて(積立)NISAについて解説

つみたて(積立)NISAとは?投資超初心者の為の簡単な解説

20歳以上でしたら誰でもOK、積立ができるのは毎年40万円が上限(毎月33,333円が上限)となっており、投資信託に積立投資することができます。

投資をした年から最長20年間の間に得た分配金と売却利益が非課税になります。

通常口座で投資をしている人は、利益に必ず20.315%の税金がかかりますが、つみたてNISAはかかりません。

つまり、プラスの利益になった分に対して税金を支払わなくてもよい投資、という事です。

投資初心者とっては、この「非課税制度」は投資に対する国からの後押しともいえますよね。

投資というと一般的には常に売買行為をしていないといけないのかな・・・というイメージですが、

つみたてNISAは一度証券口座を開設&銘柄や投資金額設定をしてしまえば、ほぼ放置でも良いのです。長期投資が目的ですからね。自動的に毎月決めた金額を積み立ててもらう設定を行えば、どんな面倒くさがりの人でもできる投資です。

つみたてNISAは、将来の資産形成への長期投資です。

誰にでも、そして少額(100円)からできる投資の為、パートでもバイトでも専業主婦でも生活に負担をかけずに始めやすいというメリットがある投資が「つみたてNISA」なのです。

つみたて(積立)NISAを始める為に知っておくべき事を解説

つみたて(積立)のリスクについて

正直、超心配性の方からは投資やリスクという言葉だけで避けられてしまうので、ここまで読んでいただけた方は少なくともつみたてNISAを始めてみたい!と思っている方だと思います。

ただ、投資をしたことが無い人がつみたてNISAを始めるにあたって「リスクが無いとは言えない為自己責任で投資をする」という心配をされます。

確かに投資をしてお金を増やすということは、リスクを背負うということでもあります。絶対元本保証が可能とはいえないというデメリットもあります。

ただし、つみたてNISAは少額から始めることができ、数ある投資の中でもリスクが少ない投資です。

リスクが少ないといわれる理由は、つみたてNISAは「金融庁の定める基準を満たした投資信託のみ」が対象商品だからです。また、分散投資をすることで、リスクを軽減することができます。

基本的には長期投資が目的ではありますが、大きなお金が必要になった場合(マイホーム・車購入・進学等)には引き出すことができます。

「よく分からないから銀行で設定してもらう」は勿体ない!

つみたて(積立)NISAを2年間やってみた私が感じているのは、

「つみたてNISAを始めてみたいけど、設定とかよく分からないからとりあえず銀行に行く、ということはしないで!」という事。

銀行だって利益ありきの企業ですから、自分の銀行でつみたてNISAを始めて欲しいに決まっています。ただ、銀行よりも手数料が安いネット証券があるということもここで頭に入れておいてください。ネット証券で設定できる環境なのであれば、分からないから銀行に任せるのではなく、自分で証券会社を決めて投資をしていただきたいと思います。また、ネット証券は、取り扱い商品が広い傾向にあります。

つみたて(積立)NISAを始めるおすすめの証券会社2選

現在投資初心者には良いとよく言われているおすすめの証券会社は、

・楽天証券

・SBI証券

です。どちらもつみたてNISAで投資するにあたっての手数料が安いです。

普段、楽天市場でお買い物をする人はポイントアップになったり

現金ではなくポイントで投資をすることも可能なので初心者には楽天証券がおすすめ。

実際私は楽天市場を利用するので楽天証券で口座を開設しました。

途中解約や投資金額の変更も可能だったということもあり、投資に対して心配だった私も安心して始めることができました。

ただ、つみたてNISAを始めるにはハードルが高すぎて無理!と思っている方も多いと思うので、まずは今の家計の固定費を見直してみる、節約方法を考えてみる等、様々な方法で少しでも貯蓄を増やしてみてください。

その結果少額でも浮いたお金でつみたてNISAを始めてみても良いと思います。節約主婦にとって、目先の現金貯蓄も大事!という考えの人も多いと思いますので。

投資超初心者なら読みながらつみたてNISAを始められるこの本がおすすめ

今やつみたてNISAの口座開設方法についての記事はたくさんある為、口座開設方法&銘柄・金額設定方法についてはこの記事で書くよりも簡単で分かりやすい本がある為ここで紹介させていただきます。

晩年おバカで育った私(笑)でも、つみたてNISAを理解するのに非常に分かりやすい本がありましたので紹介させていただきます。

IT企業役員で芸人の厚切りジェイソン氏の本、「ジェイソン流お金の増やし方」です。

投資なんてしたことないし、つみたてNISAの始め方が分からない・・・という方にぴったりの本です。楽天証券でのつみたてNISAの始め方が画像付きで分かりやすく載っていますよ。

また、つみたてNISAの始め方だけでなく、お金を増やす考え方も書かれています。固定費削減方法や、常日頃の節約についての考え方などですね。

私が投資をする為に必要な心構えについて特に心に残ったジェイソン氏の言葉は、家族で同じ意識を持つということですね。

自分1人の考え方だけがルールになっていくのではなく、皆でお金の問題について意識をすることによって家族も1つになっていく。そして資産が増える近道にもなる。

前述の通り晩年おバカに育った私には、「一番分かりやすかった本」です。

つみたてNISAで20年間積み立てた場合のシュミレーションをやってみよう

楽天証券の積立かんたんシュミレーションでは、

つみたてNISAで運用した場合のシュミレーションをすることができます。

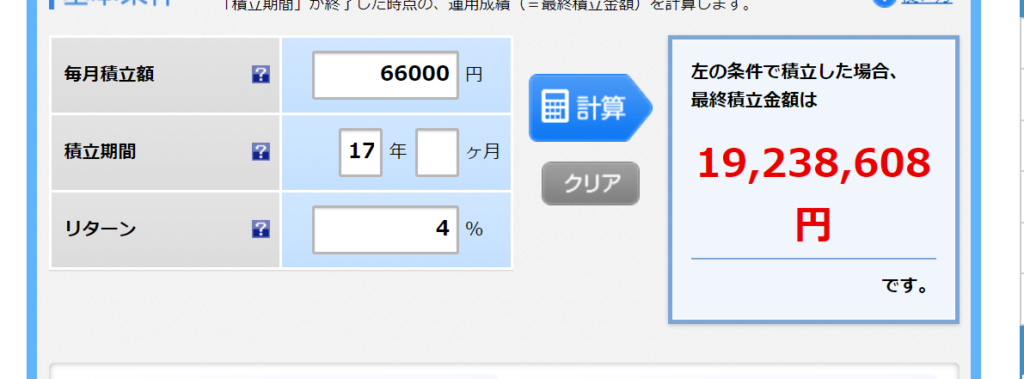

例えば私が積立NISAを始めた当初は27歳で、夫婦共に45歳になるまでの17年間、月(夫婦合わせて)66,000円積立てて4%のリターンがあった場合として計算します。

その結果、下記の図の様に

17年間66,000円を積み立てた13,464,000円が

19,238,608円になるという結果が出ています。

17年後に570万円強増加しているという計算になりました。

この図を見て分かる通り、銀行にただ預金をしていた場合とはかなり差があります。

何故リターンが4%で計算したかというと、インデックスの投資信託市場の利回りは年5~9%が平均ですが、それほど多く見積もって計算していても実際問題初心者がそんなに高く運用できないと考え、平均の5%よりも1%下げた4%として計算しています。予想としてマイナスになる年もあり、4%どころではない可能性もある為結果的に平均してそうなるのではないか、と仮定しています。

また、こちらのシュミレーションでは下記4項目の計算をすることができます。

・目標金額達成の為の毎月積み立て額

・目標金額達成の為の積立期間

・目標金額達成の為のリターン

まずは、何歳までにいくら積み立てていくか目標を考えて、シュミレーションをしてみてください。

【運用実績】パート主婦が2年間つみたて(積立)NISAをやった結果

銘柄は楽天・全米株式インデックス・ファンドのみ

再投資型・毎月定期積立

年間40万円積立

【運用実績】

・積立期間→2019年10月~2021年12月までの2年2か月

・積み立てた金額→860,000円

・合計資産→1,194,197円

・運用実績(損益)→ +334,197円

2年2か月で+33万円という結果になりました。

実は、私がつみたてNISAを始めた時期は新型コロナウイルス感染症の影響があった時期ともろ被りしています。当時は始めたばかりでさほど影響を受けていませんでしたが、運用実績が若干(数千円程)マイナスになった時期がありました。

しかし長期運用を目的としていたため、辞めずにずっと毎月積み立てていた結果がこの通りとなりました。

私たちにはまだ子供がいない為、夫婦合わせて年間80万の投資ができているといっても過言ではありません。

現実として我々は世帯月収の5分の1~6分の1程をつみたてNISAに回しています。その分、現金預金に回す分が減ります。遠出の旅行も行くので・・・(原因色々

未来の話ですが私自身の妊娠~出産期間は旅行に行かない(というか行けないはず)のでその間は現金貯蓄ができそうだねという謎の自信があるのでまあ今は、このままで!(赤さんに必要な消耗品はジモティーで依頼するなどしてできるだけ安く済ませる予定なので)

銘柄を楽天・全米株式インデックス・ファンドにしている理由ですが

簡単に説明すると、この全米・株式インデックス・ファンドという銘柄の中身はアメリカで上場している優良企業(アップル・アマゾン・フェイスブックなど)の集まりだからです。

1つの会社に単独で投資をしているということではなく、様々な米国の優良企業に対して分散して投資をしているともいえます。この優良企業の中には、成長スピードがある中小企業も含まれます。

銘柄の選び方は様々ありますので、絶対これにして!ということは言いません。実際、S&P500という銘柄とは内容はほぼ変わりませんが、S&P500には中小企業株が無いため安心だという意見もあります。 S&P500 の年利の平均は6~7%程です。

私自身は、何事もない限りは同じ銘柄にしようかと思っています。

今回はつみたてNISAの運用実績についてお話させていただきました。

つみたてNISAを始めるか検討している方の参考になればと思います。